CONDITIONS GENERALES

PRÉAMBULE

Sérévi Emprunteur Digital 2 est un contrat d’assurance de groupe n°2231 souscrit auprès de l’assureur Suravenir, société anonyme à directoire et conseil de surveillance au capital entièrement libéré de 440 000 000 €. Société mixte régie par le Code des assurances. Siren 330 033 127 RCS Brest. Siège social : 232, rue Général Paulet - BP 103 - 29802 Brest cedex 9, par l’association Synergie Épargne Retraite Prévoyance (SEREP) dont le siège est situé 19, rue Romain Desfossés - 29200 Brest, au profit de ses adhérents.

Le gestionnaire du contrat Sérévi Emprunteur Digital 2 est, par délégation de l’assureur, la société Multinet Services, société de courtage d’assurance et de réassurance, SAS au capital de 1 205,90 € dont le siège social est situé au 38, rue la Condamine - 75017 Paris et immatriculée sous le numéro 815 028 162 au RCS de Paris. N° Orias 16000192.

Suravenir et Multinet Services sont soumises au contrôle de l’Autorité de contrôle prudentiel et de résolution (ACPR) située au 61, rue Taitbout - 75436 Paris cedex 9.

Le contrat est souscrit par la SEREP pour une période d’un an renouvelable par tacite reconduction. L’adhésion à ce contrat est réservée aux personnes membres de l’association SEREP.

Ce contrat est régi par le Code des assurances, et relève des branches 1, 2 et 20 (accident, maladie, vie-décès). Pour les crédits professionnels, ce contrat d’assurance de groupe, et notamment les droits et obligations de l’adhérent, peuvent être modifiés par accord entre l’association et l’assureur en cours de vie du contrat. L’assemblée générale a seule qualité pour autoriser la modification des dispositions essentielles du contrat d’assurance de groupe souscrit par l’association telles que définies à l’article R. 141-6 du Code des assurances. À l’exception de ces dispositions essentielles, l’assemblée générale peut toutefois déléguer au conseil d’administration, par une ou plusieurs résolutions, et pour une durée qui ne peut excéder dix-huit mois, le pouvoir de signer un ou plusieurs avenants dans des matières que la résolution définit. Le conseil d’administration exerce ce pouvoir dans la limite de la délégation donnée par l’assemblée générale, et, en cas de signature d’un ou plusieurs avenants, il en fait rapport à la plus proche assemblée. Il appartiendra, dans tous les cas, au souscripteur d’en informer les adhérents trois mois au minimum avant la date de leur entrée en vigueur.

L’adhérent peut dénoncer son adhésion en raison de ces modifications par lettre recommandée ou envoi recommandé électronique avec accusé de réception envoyée à l’adresse suivante : Sérévi Emprunteur Digital - Service Client - 38, rue la Condamine - 75017 Paris.

La dénonciation peut être faite selon le modèle de rédaction suivant : “Je, soussigné(e) (nom, prénom et adresse de l’adhérent) refuse les modifications opérées sur le contrat d’assurance de groupe n°2231 et en conséquence demande la résiliation de mon contrat. Je reconnais que ma demande met un terme définitif à mon contrat”. Date et signature.

Les contrats d’assurance garantissant des crédits à la consommation et des crédits immobiliers ne peuvent être modifiés sans l’accord de l’assuré.

En cas de résiliation du contrat souscrit par la SEREP auprès de l’assureur Suravenir, que celle-ci soit à l’initiative de l’association ou de l’assureur, ou en cas de dissolution ou de liquidation de l’association SEREP, quelle qu’en soit la cause, le contrat se poursuivra de plein droit entre l’entreprise d’assurance et les personnes antérieurement adhérentes au contrat. Aucune adhésion nouvelle ne sera plus acceptée.

L’assureur applique la convention AERAS, s’Assurer et Emprunter avec un Risque Aggravé de Santé, dont les dispositions sont consultables sur le site www.aeras-infos.fr.

La présente notice est applicable à compter de juillet 2018.

I-QUE COUVRE LE CONTRAT SÉRÉVI EMPRUNTEUR DIGITAL 2 ?

1.1 OBJET DU CONTRAT

Sérévi Emprunteur Digital 2 a pour objet de garantir l’assuré selon son âge à l’adhésion, la formule de garanties choisie et la quotité assurée, contre les risques suivants :

› le Décès,

› la Perte Totale et Irréversible d’Autonomie, › l’Incapacité Temporaire Totale de travail,

› l’Invalidité Permanente Partielle ou Totale.

La couverture de ces risques est réservée aux prêts immobiliers, professionnels et aux prêts personnels d’un montant maximum de 40 000 000 €, d’une durée minimum de 12 mois et maximum de 360 mois (36 mois maximum pour les prêts relais). Les prêts en franchise totale sont couverts dans la limite de 36 mois maximum. Les prêts en crédit-bail, les prêts renouvelables, et les prêts d’une durée supérieure à 30 ans ne sont pas couverts dans le cadre du contrat Sérévi Emprunteur Digital 2.

Le bénéficiaire des prestations est l’organisme prêteur à concurrence des sommes restant dues assurées. Toutefois, pour les risques Décès et PTIA, l’assuré peut modifier le bénéficiaire des prestations par avenant à l’adhésion, avec l’accord express de l’organisme prêteur et mise en place d’une clause séquestre convenue avec un notaire.

1.2 GARANTIES ET PRESTATIONS ASSOCIÉES

L’assuré sera déchu du droit à garanties en cas de fraude, tentative de fraude ou de fausse déclaration intentionnelle sur la nature, les causes, les circonstances ou les conséquences d’un sinistre.

1.2.1 Définitions des garanties

1.2.1.1 Garanties principales

1.2.1.1.1 Le Décès

Le contrat Sérévi Emprunteur Digital 2 garantit le décès quelle qu’en soit la cause, sauf exclusions prévues au paragraphe 1.3.

1.2.1.1.2 La Perte Totale et Irréversible d’Autonomie (PTIA)

Est atteint de Perte Totale et Irréversible d’Autonomie l’assuré qui est reconnu par l’assureur comme étant dans l’impossibilité absolue et définitive de se livrer à une occupation ou à un travail quelconque lui procurant gain ou profit, et dont l’état nécessite l’assistance d’une tierce personne pour effectuer tous les actes ordinaires de la vie (faire sa toilette, s’habiller, se nourrir, se déplacer).

La Perte Totale et Irréversible d’Autonomie est appréciée par expertise médicale.

1.2.1.2 Garanties complémentaires

1.2.1.2.1 L’Incapacité Temporaire Totale de travail (ITT)

Est considéré en état d’Incapacité Temporaire Totale de travail :

› l’assuré exerçant une activité professionnelle au jour du sinistre et qui à la suite de maladie ou d’accident garantis par

le contrat, se trouve dans l’impossibilité temporaire, totale et absolue, d’exercer sa profession,

› l’assuré n’exerçant plus d’activité professionnelle au jour du sinistre et qui à la suite de maladie ou d’accident garantis par le contrat se trouve dans l’impossibilité temporaire, totale et absolue d’exercer ses occupations habituelles, notamment les travaux domestiques et la gestion des affaires familiales et personnelles et est temporairement contraint, sur prescription médicale, d’observer un repos complet et continu à son domicile ou en centre médical.

L’état d’ITT doit être constaté médicalement.

1.2.1.2.2 L’Invalidité Permanente Partielle ou Totale (IPP/IPT)

Est considéré en état d’Invalidité Permanente Totale ou Partielle l’assuré reconnu, après consolidation de son état de santé, inapte à exercer sa profession ou toute autre activité lui procurant gain ou profit, et ce, à la suite d’une maladie ou d’un accident.

Dans le cadre de l’option “Sa profession”, l’invalidité se définit comme un état de réduction permanente des aptitudes de l’assuré à exercer sa profession. La prise en charge se fera par rapport à la profession exercée au jour du sinistre.

Le taux d’Invalidité Permanente Partielle ou Totale est apprécié par expertise médicale.

1.2.1.2.3 L’Invalidité Spécifique AERAS (IS AERAS)

Conformément aux dispositions de la Convention AERAS, une garantie Invalidité spécifique peut être étudiée et proposée, sous réserve d’acceptation médicale. Il ne s’agit pas d’une option, un candidat à l’assurance ne peut solliciter directement cette garantie.

La garantie IS AERAS correspond à une incapacité fonctionnelle d’au moins 70 % couplée à une incapacité professionnelle, dont les modalités d’appréciation sont définies au paragraphe 1.2.2.6. Elle doit être consécutive à la maladie ou à l’accident ayant entraîné l’interruption totale de toute activité professionnelle.

1.2.1.3 La couverture Prévoyance

Cette couverture est ouverte à l’assuré et/ou à son co- emprunteur qui :

›a souscrit, lors de l’octroi d’un prêt, une “assurance emprunteur” dont le bénéficiaire est l’établissement prêteur visé dans la demande d’adhésion, pour une quotité assurée inférieure à 100 %,

› et qui souhaite compléter cette première couverture en garantissant au(x) bénéficiaire(s) le paiement du capital restant dû, au jour du décès ou de la reconnaissance de l’état de PTIA, correspondant au maximum au pourcentage non couvert par le contrat “assurance emprunteur”.

En cas de décès, le bénéficiaire est le co-emprunteur de l’assuré, à défaut le conjoint de l’assuré, non séparé de corps, ou la personne avec laquelle l’assuré a conclu un pacte civil de solidarité en vigueur à la date du décès, à défaut ses enfants nés ou à naître, vivants ou représentés par parts égales, à défaut ses héritiers en proportion de leurs parts héréditaires, y compris les légataires universels. En cas de PTIA, le capital est versé à l’assuré.

L’assureur garantit le paiement du capital défini aux paragraphes 1.2.2.2 et 1.2.2.3 à hauteur de la quotité assurée dans le cadre de cette couverture.

1.2.2 Prestations en cas de sinistre

1.2.2.1 Calcul des prestations

Le calcul des prestations versées par l’assureur est basé sur le tableau d’amortissement de la banque en vigueur au jour du sinistre, dans la limite du dernier tableau d’amortissement produit par l’assureur et annexé au certificat d’adhésion, ou à ses avenants. En cas de décès de l’assuré postérieurement à la date de signature de l’offre de prêt, mais avant que les fonds ne soient débloqués, l’assureur versera au bénéficiaire le montant du capital assuré, sous réserve que l’opération pour laquelle le prêt était consenti soit effectivement réalisée.

1.2.2.2 Prestations en cas de Décès

L’assureur garantit le paiement du capital restant dû au jour du décès, multiplié par la quotité assurée. Le versement du capital met fin à l’adhésion.

1.2.2.3 Prestations en cas de Perte Totale et Irréversible d’Autonomie

L’assureur garantit le paiement du capital restant dû au jour de la reconnaissance de l’état de PTIA, multiplié par la quotité assurée. Pour donner lieu à prestations, la PTIA doit être constatée durant la période de validité de la garantie et avant le 70e anniversaire de l’assuré. Le versement du capital met fin à l’adhésion.

1.2.2.4 Prestations en cas d’Incapacité Temporaire Totale de travail

À l’issue du délai de franchise choisi par l’assuré et indiqué au certificat d’adhésion ou à ses avenants éventuels, l’assureur garantit :

› pour l’assuré exerçant une activité professionnelle au jour du sinistre : le paiement de l’échéance de remboursement de prêt exigible multipliée par la quotité assurée, en fonction du nombre total et ininterrompu de jours d’arrêt de travail ou d’activité excédant la période de franchise,

›pour l’assuré n’exerçant plus d’activité professionnelle au jour du sinistre : le paiement de 50 % de l’échéance de remboursement de prêt exigible multipliée par la quotité assurée. La franchise est comptée à partir de la date de prescription médicale mettant l’assuré dans l’impossibilité temporaire, totale et absolue d’exercer ses occupations habituelles, notamment travaux domestiques et gestion des affaires familiales et personnelles et le contraignant temporairement à observer un repos complet et continu à son domicile ou en centre médical. Dans le cadre de l’option “Inactif”, le versement des prestations est effectué à hauteur de 100 % de l’échéance de remboursement de prêt exigible multipliée par la quotité assurée.

Le versement des prestations s’effectue jusqu’à la date de consolidation de l’état de santé, constatée par expertise médicale. Il cesse, au plus tard, au 1 095e jour de prise en charge et en tout état de cause, à la date de cessation de la garantie (cf. point 2.2.2).

Dans le cadre de l’option “Mi-temps thérapeutique”, en cas de reprise du travail à temps partiel autorisée par le corps médical, l’assureur garantit le paiement de 50 % de l’échéance de remboursement de prêt exigible multipliée par la quotité assurée. La prestation est versée au maximum pendant 180 jours, pour un même évènement accidentel ou pour une même maladie et sous réserve que l’état de santé de l’assuré ne permette pas une reprise d’activité à temps plein.

1.2.2.5 Prestations en cas d’Invalidité Permanente Partielle ou Totale

L’assureur garantit, en fonction du taux d’invalidité, le paiement partiel ou total de l’échéance de remboursement de prêt exigible, multipliée par la quotité assurée. Le taux d’invalidité permanente est déterminé par expertise médicale, comme indiqué dans le tableau ci-après, par le croisement entre :

› le taux d’incapacité fonctionnelle physique ou mentale, fixé sur la base du barème de droit commun publié par le concours médical,

› et le taux d’incapacité professionnelle, fixé en tenant compte de la façon dont la profession était exercée antérieurement à la maladie ou à l’accident, des conditions normales d’exercice de cette profession, des possibilités restantes d’exercice, et des possibilités de reclassement professionnel (hors option “Sa profession”). Pour déterminer les taux d’incapacité, l’expert médical ne tiendra pas compte des maladies ou accidents exclus des garanties à l’adhésion.

L’Invalidité Permanente est considérée comme Partielle lorsque le taux d’invalidité reconnu par l’assureur est compris entre 33 % et 66 %. Dans ce cas, l’assureur verse le montant de l’échéance assurée de remboursement du prêt multipliée par le taux de prise en charge défini comme suit :

Taux de prise en charge = (taux d’invalidité - 33) / 33.

L’Invalidité Permanente est considérée comme Totale lorsque le taux d’invalidité est supérieur à 66 %.

En cas d’Invalidité Permanente Totale, l’assureur verse la totalité du montant des échéances de remboursement du prêt multipliées par la quotité assurée.

Aucune prestation n’est due si le taux d’invalidité permanente est inférieur à 33 %.

1.2.2.6 Prestations en cas d’Invalidité Spécifique AERAS

En cas d’Invalidité Spécifique AERAS, l’assureur garantit, en fonction du taux d’invalidité, le paiement total des échéances de remboursement du prêt multipliées par la quotité assurée.

Le taux d’Invalidité Spécifique AERAS est défini par combinaison :

› d’une incapacité professionnelle attestée par la production d’un titre de pension d’invalidité de 2e ou 3e catégorie de la Sécurité sociale pour les salariés, d’un congé de longue maladie pour les fonctionnaires et d’une notification d’inaptitude totale à l’exercice de la profession pour les non- salariés,

› d’une incapacité fonctionnelle dont le taux sera apprécié par expertise médicale suivant le barème annexé au Code des pensions civiles et militaires. Pour donner lieu à prestations, le taux d’incapacité fonctionnelle doit être supérieur ou égal à 70 %. En cas d’incapacité fonctionnelle inférieure à 70 %, aucune prise en charge ne pourra intervenir.

Les suites liées aux pathologies déclarées à l’adhésion ne seront pas exclues au moment du sinistre dans le cadre de la garantie Invalidité Spécifique AERAS.

1.2.3 En cas de rechute

Si après une reprise totale d’activité inférieure ou égale à 60 jours, l’assuré est à nouveau contraint de cesser son travail ou son activité pour le même motif, la durée de la reprise totale d’activité sera considérée comme une simple suspension du paiement des prestations et aucun nouveau délai de franchise ne sera appliqué.

Dans les autres cas (nouvel arrêt de travail pour le même motif suite à une reprise totale d’activité supérieure à 60 jours, arrêt de travail pour une cause nouvelle ou poursuite de l’arrêt de travail du fait d’une nouvelle cause ou pathologie), l’indemnisation sera évaluée comme s’il s’agissait d’un nouveau sinistre, avec application d’une nouvelle période de franchise.

1.2.4 Limites des prestations

Le montant total des prestations versées ne peut être supérieur aux sommes dues à l’organisme prêteur pour l’ensemble des assurés d’un même prêt, toutes adhésions confondues. En cas de sinistre, le montant pris en charge ne pourra excéder le montant nominal assuré à la date d’adhésion.

Les prestations ITT/IPP/IPT et IS AERAS cessent d’être versées en cas de reprise même partielle d’une activité professionnelle, de toute occupation procurant gain ou profit, ou, pour l’assuré inactif, en cas de possibilité pour l’assuré d’exercer ses occupations habituelles, notamment travaux domestiques et gestion des affaires familiales et personnelles. Les prestations sont cependant maintenues en cas d’ITT, si l’adhérent a souscrit l’option “Mi-temps thérapeutique” (cf. point 1.2.2.4).

Les prestations ITT/IPP/IPT/IS AERAS sont plafonnées à 10 000 € par mois et par assuré, sauf en cas d’ITT, pour l’assuré n’exerçant pas d’activité professionnelle au jour du sinistre. Dans ce dernier cas, les prestations sont plafonnées à 3 800 € par mois et par assuré. Pour les prêts relais et les prêts in fine, seuls les intérêts bénéficient des garanties ITT/IPP/IPT/

IS AERAS. En aucun cas, le capital ne pourra faire l’objet d’une prise en charge au titre des garanties ITT/IPP/IPT/IS AERAS.

Le retard éventuel dans le remboursement du prêt n’est pas couvert. Toute modification, à la hausse, des conditions de remboursement de l’emprunt durant une période d’ITT, d’IPP, d’IPT ou d’IS AERAS ne sera pas prise en compte. En cas de diminution de l’échéance de remboursement pendant une période d’arrêt de travail ou d’activité, les prestations seront égales au montant assuré de la nouvelle échéance.

ATTENTION : la détermination de l’ITT, de l’IPP ou de l’IPT par l’assureur sera indépendante des décisions du régime général de la Sécurité sociale ou de tout autre organisme.

1.2.5 Territorialités des garanties

Les garanties sont accordées dans le monde entier.

Le décès doit être constaté par une autorité légale (Ambassade ou Consulat) de l’Union européenne. Il est expressément stipulé qu’en cas de PTIA, ITT, IPP/IPT, IS AERAS, les dommages corporels ou la maladie doivent être constatés par un médecin établi en France. Pour les non-résidents français ou en cas d’impossibilité totale de l’assuré de se déplacer (médicalement constatée et documentée par un certificat médical), les dommages corporels ou la maladie doivent être constatés par un médecin mandaté par l’assureur. Les frais de déplacement de l’expert restent à la charge de l’assuré, sauf si l’incapacité totale de se déplacer est constatée et validée par le médecin expert.

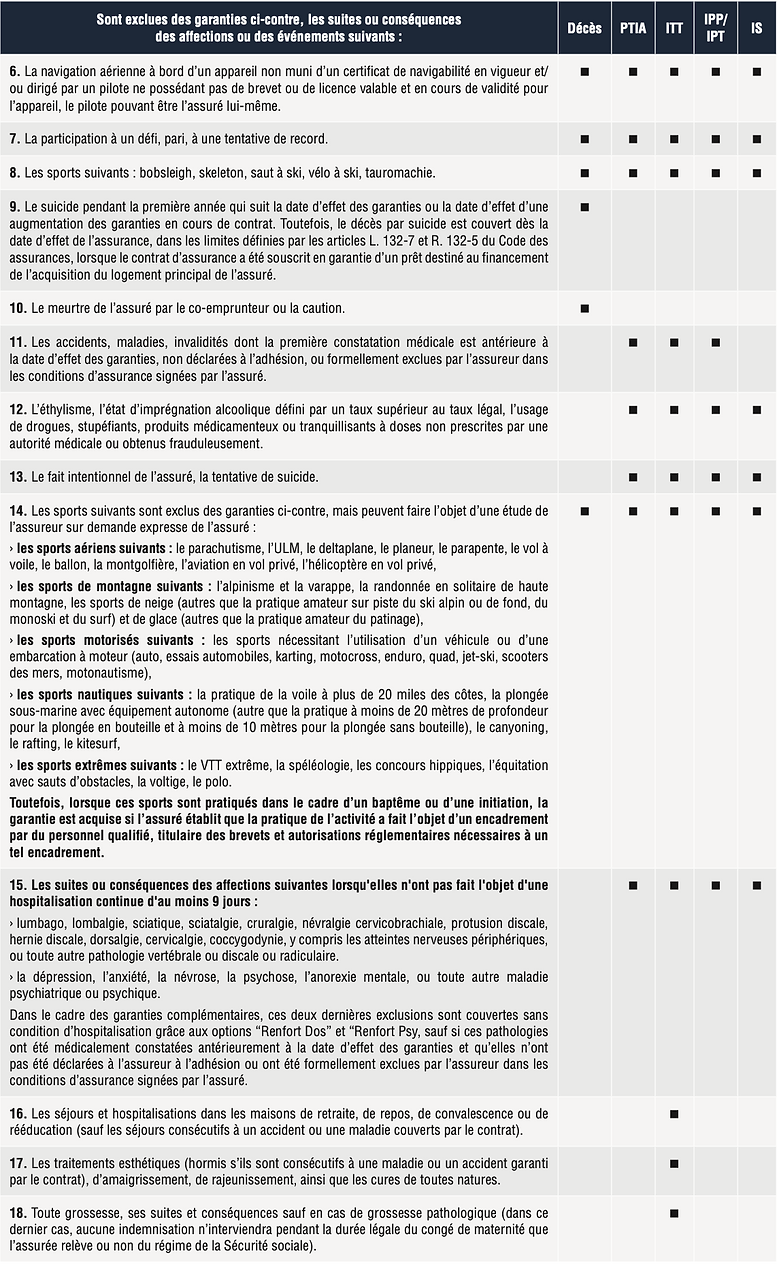

1.3 EXCLUSIONS - CE QUE LE CONTRAT NE COUVRE PAS

Le tableau des exclusions ci-après vous permet de savoir si l’exclusion est générale ou si elle est limitée à l’une ou l’autre des garanties.

Définitions :

› PTIA : Perte Totale et Irréversible d’Autonomie.

› ITT : Incapacité Temporaire Totale de travail. › IPP : Invalidité Permanente Partielle.

› IPT : Invalidité Permanente Totale.

› IS : Invalidité Spécifique AERAS.

L’accident est défini comme résultant uniquement et directement de l’action soudaine et exclusive d’une cause extérieure fortuite, violente et indépendante de la volonté de l’assuré.

L’assurance couvre tous les risques sauf ceux précisés dans le tableau ci-après :

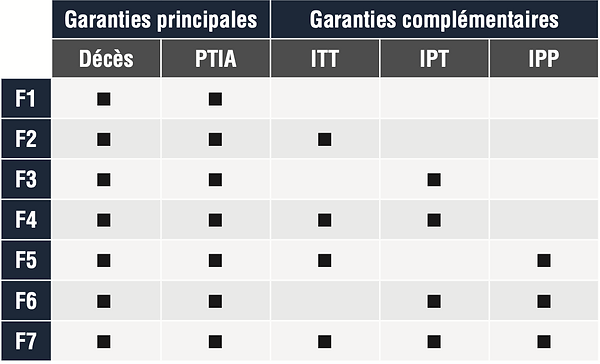

1.4 FORMULES DE GARANTIES PROPOSÉES

1.4.1 Formules de garanties

Le contrat Sérévi Emprunteur Digital 2 se compose de plusieurs formules de garanties que l’assuré peut choisir en fonction de ses besoins et de son profil. Selon la nature du financement et du projet de prêt immobilier (achat résidentiel ou investissement locatif), les établissements prêteurs peuvent exiger la souscription de plusieurs de ces garanties pour couvrir le prêt. Le tableau ci-dessous présente les formules disponibles dans le contrat. À noter, la quotité assurée pour les garanties complémentaires est identique pour ces trois garanties et ne peut être supérieure à la quotité assurée pour les garanties principales.

1.4.2 Options disponibles dans le contrat

En complément des formules présentées ci-dessus, le contrat propose les options suivantes éligibles à certaines garanties qui permettent à l’assuré de se couvrir en fonction de sa situation personnelle et de ses besoins. Ces options ne peuvent être souscrites qu’au moment de l’adhésion et uniquement en complément des garanties ITT, IPP et IPT.

• Option Renfort Dos et Option Renfort Psy : si l’assuré souscrit ces options, les pathologies ci-dessous sont garanties sans condition d’hospitalisation contrairement à la couverture standard qui exige une hospitalisation d’au moins 9 jours continus :

› lumbago, lombalgie, sciatique, sciatalgie, cruralgie, névralgie cervicobrachiale, protusion discale, hernie discale, dorsalgie, cervicalgie, coccygodynie, y compris les atteintes nerveuses périphériques ou toute autre atteinte vertébrale ou discale ou radiculaire,

› la dépression, l’anxiété, la névrose, la psychose, l’anorexie mentale, ou toute autre maladie psychiatrique ou psychique.

Sous réserve cependant des éventuelles exclusions notifiées par l’assureur à l’assuré au moment de l’adhésion.

• Option Mi-temps Thérapeutique : cette option prévoit le maintien de la prise en charge en cas d’ITT à hauteur de 50 % des échéances assurées et ce, pendant 180 jours maximum, pour un même évènement accidentel ou pour une même maladie en cas de reprise du travail à temps partiel (mi-temps thérapeutique) autorisée par le corps médical et sous réserve que l’état de santé de l’assuré ne permette pas une reprise d’activité à temps plein.

• Option Inactif : cette option prévoit, pour l’assuré n’exerçant plus d’activité professionnelle, une prise en charge en cas de sinistre ITT à hauteur de 100 % des échéances assurées au lieu de 50 %. Les prestations sont plafonnées à 3 800 € par mois et par assuré.

• Option Sa profession : dans le cadre de cette option, l’IPP et l’IPT sont appréciées en fonction de la profession que l’assuré exerce au jour du sinistre et non pas en fonction de toute profession lui procurant gain ou profit.

II-L’ADHÉSION AU CONTRAT SÉRÉVI EMPRUNTEUR DIGITAL 2

2.1 CONDITIONS ET FORMALITÉS D’ADHÉSION

2.1.1 Conditions d’adhésion

Peuvent être admises à l’assurance les personnes physiques emprunteur et co-emprunteur réunissant les critères suivants, à la date de signature de la demande d’adhésion :

› être âgé de plus de 18 ans,

› être majeur capable,

› être âgé de moins de 80 ans pour la garantie Décès,

› être âgé de moins de 65 ans pour les garanties PTIA, ITT, IPP et IPT,

› exercer une activité professionnelle procurant gain ou profit pour bénéficier des garanties ITT, IPP et IPT,

› résider en France (y compris DOM, Corse) en Nouvelle- Calédonie, en Polynésie française, à Monaco ou au Luxembourg,

› contracter un prêt auprès d’un organisme prêteur français, libellé en euros et rédigé en français.

Peuvent être admises à l’assurance et opter uniquement pour les garanties Décès et PTIA, sous réserve de remplir les conditions précitées :

› les cautions,

› les adhérents à la couverture Prévoyance.

2.1.2 Formalités d’adhésion

L’assuré, et le cas échéant, l’entreprise contractante doivent renseigner et signer la demande d’adhésion. L’assuré doit se soumettre aux formalités médicales le concernant.

L’article L. 113-8 du Code des assurances précise que l’adhésion est nulle en cas de réticence ou de fausse déclaration intentionnelle de la part de l’assuré, quand cette réticence ou cette fausse déclaration change l’objet du risque ou en diminue l’opinion pour l’assureur, même si le risque omis ou dénaturé par l’assuré a été sans influence sur le sinistre.

L’assuré doit faire preuve de la plus grande sincérité et exactitude dans les réponses apportées aux questionnaires de santé qui peuvent être complétés en ligne ou adressés directement au Médecin Conseil de l’assureur dans une enveloppe comportant la mention “CONFIDENTIEL MÉDICAL”. La durée de validité des questionnaires de santé est de 6 mois. Au-delà de ce délai, l’assuré devra compléter un nouveau questionnaire de santé.

L’assureur se prononcera sur l’acceptation ou le refus du risque soumis, dans les conditions énoncées au point 2.2.1.

L’assureur se réserve le droit de demander tout complément d’information qu’il jugera nécessaire à l’étude du dossier.

Le remboursement des frais médicaux ne sera possible qu’à partir du moment où l’adhésion est effective, ou en cas de refus du dossier à l’initiative de l’assureur. L’assuré doit par ailleurs, le cas échéant, retourner signé son accord sur les conditions d’assurance de l’assureur, dans un délai maximum de quatre mois suivant l’envoi de la notification de ces conditions. Enfin, l’assuré, et le cas échéant, l’entreprise contractante, doivent conserver l’ensemble des documents suivants :

› la demande d’adhésion, › la présente notice,

› l’exemplaire de la notification des conditions d’assurance, le cas échéant,

› le certificat d’adhésion et ses avenants éventuels.

2.2 DURÉE DES GARANTIES

2.2.1 Prise d’effet des garanties

Après réception par l’assureur de la demande d’adhésion dûment complétée et signée, et sous réserve de la signature de l’offre de prêt, les garanties prennent effet à la date indiquée sur le certificat d’adhésion. En tout état de cause, les garanties ne prendront effet qu’à compter de l’encaissement effectif par l’assureur de la première cotisation.

Toutefois une garantie “décès accidentel” est accordée à compter de la date de signature de la demande d’adhésion sous réserve d’un engagement contractuel avec l’organisme prêteur. Elle est égale au montant emprunté multiplié par la quotité d’assurance choisie dans la demande d’adhésion dans la limite de 300 000 €. Le capital assuré dans le cadre de cette garantie est versé au prêteur à concurrence des sommes qui lui sont dues. Cette couverture cesse en tout état de cause à la date de prise d’effet des garanties ou en cas de refus ou d’ajournement de l’adhésion par l’assureur, et au plus tard deux mois après la date de signature de la demande d’adhésion.

L’assureur se réserve la possibilité de notifier à l’assuré des conditions d’acceptation à l’assurance avec réserves, exclusions ou majoration de cotisations. La décision pourra être ajournée. Dans ce cas, l’intéressé pourra présenter une nouvelle demande d’adhésion à la fin du délai d’ajournement qui lui sera indiqué. Dans l’attente, il n’est pas couvert par l’assurance.

L’assureur peut également refuser la demande d’adhésion qui lui est présentée.

En cas de refus ou de non réponse de l’assuré dans un délai de 4 mois à compter de la notification des conditions d’assurance, l’adhésion à l’assurance ne pourra prendre effet, et il sera nécessaire d’effectuer une nouvelle demande d’adhésion.

ATTENTION : l’assuré devra signaler à l’assureur toute modification de son état de santé pouvant intervenir entre la date de signature du questionnaire de santé et la date de signature du certificat d’adhésion.

Les sports à risques figurant au point 14 du paragraphe 1.3 feront l’objet d’une étude, sur l’ensemble des garanties du contrat sur demande expresse de l’assuré.

L’adhésion est conclue pour une durée égale à celle du contrat de prêt pour toutes les garanties souscrites jusqu’à la date de cessation de ces dernières(cf. paragraphe 2.2.2).

2.2.2 Cessation des garanties

Les garanties cessent :

› à la date d’extinction normale ou anticipée de l’opération de crédit ou,

› à la date de cession, à titre onéreux ou à titre gratuit, du bien objet du prêt, même si le prêt demeure sauf accord express de l’assureur pour la poursuite des garanties ou,

› à la date de déchéance du terme prononcée par l’organisme prêteur ou,

› en cas de non-paiement des cotisations (cf. paragraphe 2.3) ou,

› en cas de résiliation de l’assurance ou,

› en cas de fraude, tentative de fraude ou de fausse déclaration intentionnelle sur la nature, les causes, les circonstances ou les conséquences d’un sinistre ou,

›le jour où l’assuré admis comme représentant d’une personne morale cesse d’avoir cette qualité vis-à-vis de la société adhérente.

Et au plus tard :

› pour le risque décès : le jour du 90e anniversaire de l’assuré,

› pour le risque Perte Totale et Irréversible d’Autonomie : le jour du 70e anniversaire de l’assuré,

› pour les risques Incapacité Temporaire Totale de travail, Invalidité Permanente Partielle ou Totale, Invalidité Spécifique AERAS : à la date de liquidation de la pension de retraite dans un régime obligatoire quelle qu’en soit la cause, et au plus tard le jour du 70e anniversaire de l’assuré.

2.3 COTISATION

2.3.1 Paiement de la cotisation

Les cotisations sont calculées sur la base des déclarations faites par l’assuré sur la demande d’adhésion. Le calcul de la cotisation, à l’adhésion, ou en cas de modification relative au(x) prêt(s) assuré(s), se fera par référence à l’âge atteint par l’assuré à la date de prise d’effet des garanties ou de la modification. Rentrent également dans le calcul de la cotisation les critères tels que la classe professionnelle, la qualité fumeur/non-fumeur, la nature des garanties, la franchise, la quotité, la périodicité, les options souscrites, le montant emprunté, le type d’emprunt, le type d’amortissement, le taux d’emprunt, la durée d’emprunt, la date d’effet de l’assurance, l’assiette de cotisation. L’assiette de cotisation est laissée au choix de l’assuré.

Deux options sont proposées :

› CRD/Âge évolutif : la cotisation est assise sur le capital

restant dû et l’âge de l’assuré à chaque date anniversaire du contrat,

› nominal : la cotisation est assise sur le capital initialement assuré et l’âge de l’assuré à l’adhésion.

Le montant des cotisations est indiqué sur l’échéancier des cotisations annexé au certificat d’adhésion. À la première cotisation sont ajoutés des frais de dossiers à hauteur de 10 € par prêt, plafonnés à 20 € par assuré.

Les cotisations sont payables mensuellement, trimestrielle- ment, semestriellement, ou annuellement, selon le choix de l’assuré et seront prélevées tous les 5 du mois.

Le montant des cotisations est majoré de frais de gestion dans les cas suivants :

› rejet suite à un prélèvement bancaire : 10 €,

› mise en demeure pour non-paiement : 25 €.

La mise en demeure intervient dans le cas où l’assuré n’a pas procédé au paiement de sa cotisation ou d’une fraction de sa cotisation dans les dix jours de son échéance. L’assureur adresse alors à l’assuré une lettre recommandée ou un envoi recommandé électronique lui signifiant la mise en demeure. Celle-ci entraîne la suspension des garanties trente jours plus tard. Après un nouveau délai de dix jours, l’assureur résiliera de plein droit le contrat. En outre, il pourra réclamer en justice le paiement des cotisations dues. Une copie de ces lettres sera envoyée à l’organisme prêteur.

2.3.2 Exonération des cotisations

Pendant toute la période de prise en charge des échéances par l’assureur en cas d’ITT, d’IPP, d’IPT ou d’IS AERAS, l’assuré, ou l’entreprise contractante le cas échéant, est exonéré du paiement des cotisations relatives à ces garanties.

L’assureur remboursera les cotisations relatives aux garanties ITT, IPP/IPT et IS AERAS au-delà du délai de franchise indiqué au certificat d’adhésion ou à ses avenants éventuels, pendant toute la durée de prise en charge des échéances de ces garanties.

2.4 MODIFICATION ET RÉSILIATION DU CONTRAT

2.4.1 Modification des garanties et des risques

En cours de contrat, les changements intervenus dans la situation personnelle ou professionnelle de l’assuré n’ont aucune incidence sur les garanties accordées qui sont maintenues aux mêmes conditions. Les cotisations sont maintenues, quelle que soit l’évolution de la situation personnelle ou professionnelle de l’assuré (sauf cas de changement du taux des taxes applicables à la présente convention d’assurance).

L’assuré est tenu d’informer l’assureur par écrit de toute modification relative au(x) prêt(s) assuré(s) et de produire les tableaux d’amortissement correspondants. Toute augmentation du nominal assuré dans les 3 ans qui suivent la date d’effet des garanties peut se faire en renseignant une attestation de non modification d’état de santé, sous 4 conditions :

› le nouveau nominal assuré est inférieur à 1 000 000 €,

› l’assuré a moins de 55 ans au moment de l’augmentation, ›l’assuré a été accepté aux conditions standards (sans majoration de tarif ni exclusion médicale) au moment de l’adhésion initiale,

› la demande de modification n’amène pas l’assuré à changer de tranche de formalités médicales par référence à celle dans laquelle il se trouvait à l’adhésion, telle qu’indiquée dans la grille des formalités médicales annexée à la notice.

Pour toute augmentation du nominal assuré au-delà d’un délai de 3 ans à compter de la date d’effet des garanties, l’assuré devra se soumettre aux formalités médicales indiquées dans

la grille des formalités médicales annexée à la notice et à la demande d’adhésion.

Quelle que soit la demande de modification, l’âge retenu et les capitaux servant à déterminer les éventuelles formalités médicales correspondent au capital restant dû assuré à la date de traitement de la demande de modification. À cette occasion, les cotisations peuvent être modifiées.

Toute modification fera l’objet d’un avenant au certificat d’adhésion sur lequel sera indiquée la date de prise d’effet.

2.4.2 Résiliation du contrat

Lorsque le contrat d’assurance garantit un crédit immobilier, conformément à l’article L. 113-12-2 du Code des assurances, l’assuré, ou l’entreprise contractante le cas échéant, a la possibilité de demander la résiliation de son adhésion dans les 12 mois qui suivent la signature de l’offre de prêt. Pour ce faire, il doit adresser sa demande de résiliation par lettre recommandée ou par envoi recommandé électronique au plus tard 15 jours avant le terme des 12 mois à Multinet Services à l’adresse suivante : Sérévi Emprunteur Digital - Service Client - 38, rue la Condamine - 75017 Paris.

En cas d’acceptation par le prêteur, la résiliation de l’adhésion prendra effet 10 jours après la réception par Multinet Services de la décision du prêteur, ou si elle est postérieure, à la date de prise d’effet du contrat d’assurance accepté en substitution par le prêteur.

Il peut également demander la résiliation de son adhésion à l’expiration du délai de douze mois précité en adressant sa demande de résiliation par lettre recommandée ou par envoi recommandé électronique au moins deux mois avant la date d’échéance annuelle de son contrat correspondant à la date anniversaire de la signature de l’offre de prêt immobilier, à Multinet Services à l’adresse suivante : Sérévi Emprunteur Digital - Service Client - 38, rue la Condamine - 75017 Paris. En cas d’acceptation par le prêteur, la résiliation de l’adhésion prendra effet à l’échéance annuelle.

Dans les deux cas, l’assuré, ou l’entreprise contractante le cas échéant, doit notifier la décision du prêteur d’acceptation ou de refus d’un autre contrat d’assurance présenté en substitution, ainsi que la date d’effet du contrat d’assurance accepté en substitution par le prêteur par lettre recommandée ou envoi recommandé électronique à Multinet Services à l’adresse suivante : Sérévi Emprunteur Digital - Service Client - 38, rue la Condamine - 75017 Paris. En cas de refus par le prêteur, le contrat d’assurance n’est pas résilié.

2.5 RENONCIATION

• En cas de démarchage à son domicile, à sa résidence ou à son lieu de travail, même à sa demande, l’assuré, qui signe dans ce cadre une proposition d’assurance ou un contrat à des fins qui n’entrent pas dans le cadre de son activité commerciale ou professionnelle, a la faculté d’y renoncer pendant le délai de 14 jours calendaires révolus à compter du jour de la conclusion du contrat, sans avoir à justifier de motifs ni à supporter de pénalités.

• En cas de vente à distance, l’assuré a la faculté de renoncer à l’assurance dans un délai de 14 jours calendaires suivant la date de signature du contrat.

En cas de demande expresse de l’assuré d’exécution immédiate du contrat avant l’expiration du délai de 14 jours, l’assureur procédera au remboursement de l’intégralité des cotisations versées dans un délai maximum de 30 jours à compter de la réception de la lettre de renonciation.

Dans les deux cas, la renonciation à l’adhésion doit se faire par lettre recommandée ou envoi recommandé avec accusé de réception à l’adresse suivante : Sérévi Emprunteur Digital - Service Client - 38, rue la Condamine - 75017 Paris, rédigée, par exemple, selon le modèle de rédaction suivant : “Je soussigné(e) (nom, prénom, et adresse de l’assuré) déclare renoncer à l’adhésion au contrat d’assurance Sérévi Emprunteur Digital 2 n°2231, que j’ai conclue le ________. Fait à ________, le ________. Signature”.

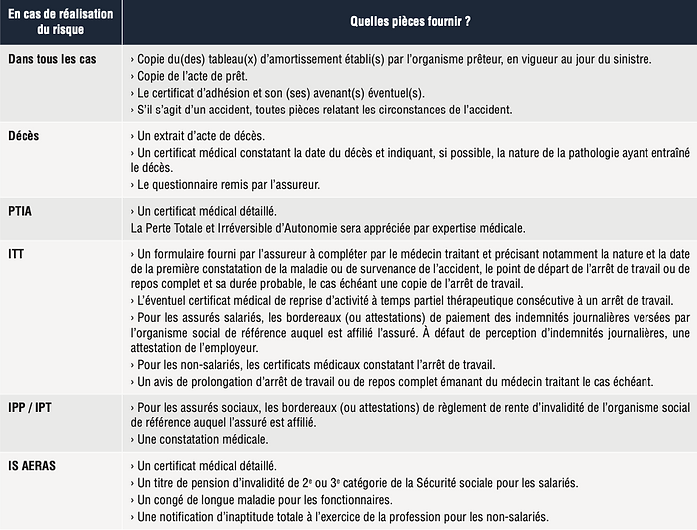

III-FORMALITÉS EN CAS DE SINISTRE

3.1 DÉCLARATION ET PIÈCES À FOURNIR

Tout événement susceptible de mettre en jeu l’assurance doit être déclaré à l’assureur au plus tard dans les quatre mois de sa survenance. Le sinistre doit être déclaré à l’adresse ci-contre :

Sérévi Emprunteur Digital Service Client

38, rue la Condamine 75017 Paris

Courriel : serviceclientserevi@suravenir.fr

Les pièces à produire pour constituer le dossier de demande de prise en charge sont les suivantes :

L’assureur pourra compléter le dossier par la demande de tout document qu’il jugera nécessaire pour établir son obligation.

Aussi longtemps que les pièces justificatives n’ont pas été produites et que les demandes de renseignements de l’assureur sont restées sans réponse, aucune prestation n’est exigible.

En cas de déclaration de sinistre au-delà du délai de quatre mois indiqué ci-dessus, l’indemnisation interviendra au plus tôt à la date de réception de la déclaration de sinistre.

3.2 EXPERTISE MÉDICALE ET CONTRÔLE

Les médecins délégués par l’assureur doivent pouvoir consulter librement l’assuré en état d’ITT, d’IPP, d’IPT, d’IS AERAS ou de PTIA, afin de pouvoir évaluer son état de santé. L’assuré devra, à cet effet, communiquer à l’assureur l’adresse où il pourra être visité. Il pourra par ailleurs se faire assister du médecin de son choix. À défaut, aucune prestation n’est exigible. En cas de désaccord entre les médecins délégués par l’assureur et les médecins de l’assuré sur son état de santé, un arbitrage médical pourra être proposé. Chacune des parties désigne son représentant à cet examen et s’accorde sur le choix de l’expert. Chaque partie paie les frais et honoraires de son médecin. Les frais afférents à l’intervention du troisième médecin sont payés pour moitié par chaque partie.

IV-AUTRES DISPOSITIONS

4.1 LOI APPLICABLE ET LANGUE UTILISÉE

La loi française est applicable aux relations précontractuelles et contractuelles.

La langue utilisée dans les relations contractuelles entre l’assureur et l’assuré est la langue française.

4.2 FONDS DE GARANTIE DES ASSURANCES DE PERSONNES

L’assureur contribue annuellement aux ressources du Fonds de Garantie des Assurances de Personnes.

4.3 INFORMATIONS FOURNIES

Les informations fournies sont valables pendant la durée effective du contrat, sous réserve de l’émission de tout nouvel avenant collectif ou individuel.

4.4 RÉCLAMATIONS

Pour toute réclamation relative à l’adhésion ou au sinistre, l’assuré consulte dans un premier temps son conseiller habituel. Dans un deuxième temps, si la réponse ne le satisfait pas, il peut adresser ses réclamations à Multinet Services à l’adresse suivante : Sérévi Emprunteur Digital - Service Client - 38, rue la Condamine - 75017 Paris. Si le désaccord persiste, il peut demander l’avis du Médiateur de l’Assurance en saisissant directement sa demande sur www.mediation-assurance.org ou par courrier postal adressé à : La Médiation de l’Assurance - TSA 50110 - 75441 Paris Cedex 9. Par ailleurs, l’adhérent peut aussi accéder à la plateforme européenne de Résolution en Ligne des Litiges à l’adresse suivante : https://webgate.ec.europa.eu/odr.

4.5 PRESCRIPTION

Toute action dérivant d’un contrat d’assurance est prescrite par deux ans à compter de l’événement qui y donne naissance. Toutefois, ce délai ne court :

a) en cas de réticence, omission, déclaration fausse ou inexacte sur le risque couru, que du jour où l’assureur en a eu connaissance,

b) en cas de sinistre, que du jour où les intéressés en ont eu connaissance, s’ils prouvent qu’ils l’ont ignoré jusque-là.

La prescription est interrompue par une des causes ordinaires d’interruption de la prescription suivantes :

› la reconnaissance par le débiteur du droit de celui contre lequel il prescrivait,

› la demande en justice, même en référé. Il en est de même lorsqu’elle est portée devant une juridiction incompétente ou lorsque l’acte de saisine de la juridiction est annulé par l’effet d’un vice de procédure,

› une mesure conservatoire prise en application du Code des procédures civiles d’exécution ou un acte d’exécution forcée.

La prescription est également interrompue par la désignation d’experts à la suite d’un sinistre, ou l’envoi d’une lettre recommandée avec accusé de réception adressée par l’assureur à l’assuré en ce qui concerne l’action en paiement de la prime et par l’assuré à l’assureur en ce qui concerne le règlement de l’indemnité.

Par dérogation à l’article 2254 du Code civil, les parties au contrat d’assurance ne peuvent, même d’un commun accord, ni modifier la durée de la prescription, ni ajouter aux causes de suspension ou d’interruption de celle-ci.

En outre, la prescription ne court pas ou est suspendue contre celui qui est dans l’impossibilité d’agir par suite d’un empêchement résultant de la loi, de la convention ou de la force majeure.

La prescription est suspendue à compter du jour où, après la survenance d’un litige, les parties conviennent de recourir à la médiation ou à la conciliation ou, à défaut d’accord écrit, à compter du jour de la première réunion de médiation ou de conciliation. Le délai de prescription recommence à courir, pour une durée qui ne peut être inférieure à six mois, à compter de la date à laquelle soit l’une des parties ou les deux, soit le médiateur ou le conciliateur déclarent que la médiation ou la conciliation est terminée.

4.6 LUTTE CONTRE LE BLANCHIMENT

Les compagnies d’assurance sont assujetties à des obligations légales et réglementaires au titre de la lutte contre le blanchiment des capitaux et le financement du terrorisme. Les sommes versées au titre de ce contrat ne doivent pas avoir d’origine délictueuse et doivent être conformes aux dispositions codifiées aux articles L. 561-1 et suivants du Code monétaire et financier, complétées par ses textes réglementaires d’application. Le contrat Sérévi Emprunteur Digital 2 entre dans le cadre des contrats présentant un risque faible de blanchiment (art. R. 561-16 du CMF) et peut bénéficier de mesures de vigilance simplifiée. En application du cadre légal et réglementaire, l’assureur se réserve la faculté de vérifier, ou de faire vérifier par ses intermédiaires distributeurs, l’origine des fonds et, d’une manière générale, les caractéristiques des personnes susceptibles d’être intéressées au contrat ou de représenter l’assuré.

Parmi les dispositions particulières applicables, il est précisé : › que l’assureur n’accepte pas les opérations en espèces.

L’assuré, dès son adhésion et pour toute la durée de son contrat, s’engage à :

› respecter strictement la réglementation sur la lutte contre le blanchiment des capitaux et le financement du terrorisme, › se conformer aux obligations réglementaires et prudentielles qui en résultent pour l’assureur et pour lui-même,

› permettre à l’assureur et à son courtier de respecter leurs propres obligations réglementaires en leur fournissant, à la première demande de l’un ou de l’autre toute pièce justificative qui serait nécessaire à :

-l’identification des personnes susceptibles d’être intéressées au contrat ou de représenter l’assuré,

- la connaissance de l’origine ou de la destination économique et financière des fonds.

4.7 TRAITEMENT ET PROTECTION DES DONNÉES À CARACTÈRE PERSONNEL

Des données à caractère personnel vous concernant sont collectées et traitées par Suravenir qui vous informe conformément à la règlementation applicable à la protection des données que ce traitement est réalisé sur la base de l’exécution des mesures précontractuelles ou contractuelles, pour respecter ses obligations légales ou règlementaires, sur la base du consentement lorsque celui-ci est requis ou quand cela est justifié par ses intérêts légitimes. Ces données ont un caractère obligatoire et sont nécessaires au traitement de votre dossier. À défaut, le contrat ne peut être conclu, ou exécuté. Les données collectées pourront donner lieu à une décision fondée exclusivement sur un traitement automatisé, y compris le profilage, traitement qui est nécessaire à la conclusion et à l’exécution du contrat, par exemple, aux fins de tarification et de sélection médicale pouvant entraîner, éventuellement, des surprimes ou des exclusions de garanties. Dans ces cas, vous avez le droit d’obtenir une intervention humaine.

Vous consentez au traitement de ces données par la signature des documents précontractuels.

Si vous avez donné une autorisation spéciale et expresse pour le traitement de certaines données, vous pouvez la retirer à tout moment, sous réserve du traitement de données nécessaires à la conclusion ou l’exécution du contrat.

Le responsable du traitement de ces données à caractère personnel est Suravenir qui les utilise pour les finalités suivantes : la gestion des contrats, le suivi de la relation clientèle, les études actuarielles, l’évaluation du risque, la sélection médicale, la lutte contre la fraude, la gestion des contentieux, la conservation des documents, le respect des obligations en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme, pour satisfaire aux obligations légales et réglementaires.

Les destinataires de ces données sont ses mandataires, ses sous-traitants, les tiers archiveurs, les agrégateurs, les distributeurs du contrat, l’association “La SEREP“, les réassureurs ou co-assureurs, toute autorité administrative ou judiciaire afin de satisfaire aux obligations légales ou réglementaires.

Survenir conservera ces données, soit pour la durée nécessaire aux finalités pour lesquelles elles sont collectées, soit pendant la durée du contrat augmentée des prescriptions légales ou réglementaires, soit pour assurer le respect des obligations légales, réglementaires ou reconnues par la profession auxquelles Suravenir est tenue.

Vous disposez sur ces données de droits d’accès, d’opposition, de rectification, d’effacement, de limitation du traitement et de portabilité, et d’un droit à définir des instructions concernant la conservation, l’effacement et la communication de vos données personnelles, après votre décès, que vous pouvez exercer à l’adresse suivante : Sérévi Emprunteur Digital - 38, rue la Condamine - 75017 Paris.

Les coordonnées du délégué à la protection des données sont les suivantes : protectiondesdonnees@arkea.com.

Vous pouvez exercer votre droit d’opposition pour l’utilisation des informations traitées à des fins de prospection commerciale auprès du tiers qui a recueilli votre consentement.

Si vous souhaitez des informations complémentaires, vous pouvez vous reporter à la politique des données personnelles disponible sur le site internet suivant : www.suravenir.fr.

Vous disposez du droit d’introduire une réclamation auprès de la Commission Nationale Informatique et Libertés (CNIL).

RÔLE DE L’ASSOCIATION SYNERGIE ÉPARGNE RETRAITE PRÉVOYANCE (DITE “LA SEREP”) ?

La SEREP est une association à but non lucratif, régie par la loi du 1er juillet 1901 et l’article L. 141-7 du Code des assurances. Une copie de ses statuts peut être obtenue par tout adhérent sur le site : www.serep.org.

Cette association a pour objet de souscrire des contrats d’assurance à caractère collectif pour le compte de ses adhérents afin de protéger et de valoriser leur épargne, d’améliorer leur retraite en toute sécurité, de répondre à leurs préoccupations en matière de prévoyance.

La SEREP se réunit chaque année en assemblée générale.

Le siège de la SEREP est situé au 19, rue Amiral Romain Desfossés - 29200 Brest.

À l’issue de sa réunion du 22 juin 2017, le conseil d’administration se compose ainsi :

• Président : Pierre-Yves CRENN, gérant d’entreprise du BTP. • Vice-président : Yves LE ROY, chirurgien (ER).

• Trésorier : Catherine JOE, cadre comptable (ER).

• Secrétaire : Jean-Jacques VERDIER, cadre acheteur (ER).

• Membres : › Sandrine CASSAIGNE, gérante de société de construction,

› Jean-Claude GARNIER, technicien (ER),

› Yann PRIGENT, directeur de laboratoire de biologie,

› Denis QUARANTE, cadre financier (ER),

› Loïc RENOULT, cadre commercia,

› Benoit CHAPALAIN, ingénieur en construction navale.

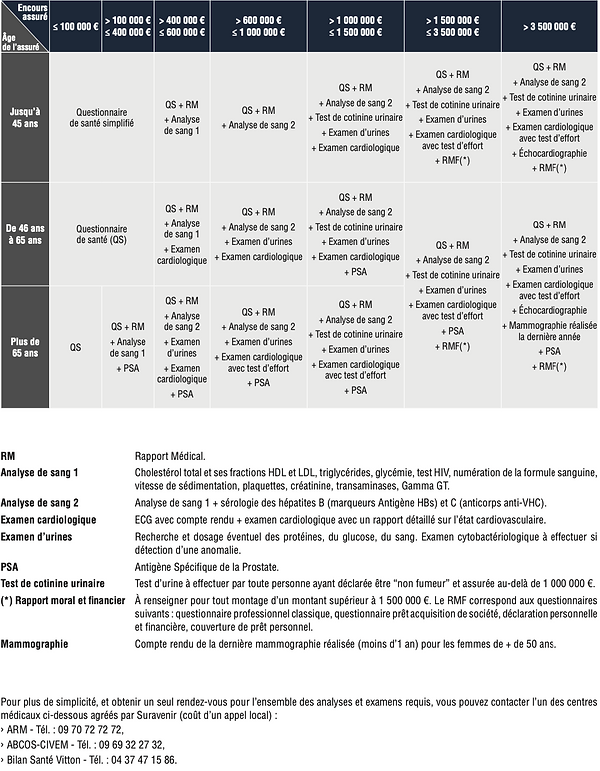

ANNEXE À LA NOTICE SÉRÉVI EMPRUNTEUR DIGITAL 2

GRILLE DES FORMALITÉS MÉDICALES

Validité des documents et examens :

›Déclaration d’état de santé, Questionnaire de santé et Questionnaire de santé simplifié : 6 mois*.

› Rapport médical et tout autre examen : 1 an*.

* Dans le cas d’un risque aggravé, de nouveaux documents ou examens peuvent être demandés.

Remboursement des frais médicaux

› Les frais médicaux sont remboursés par l’assureur dans les cas suivants :

- en cas d’acceptation du risque par l’assureur, sous réserve de l’adhésion effective au contrat d’assurance,

- en cas de refus du risque par l’assureur.

› L’assureur prend en charge les frais médicaux engagés par l’assuré selon la grille de formalités et dans la limite des plafonds indiqués ci-dessous.

LEXIQUE

Accident : se définit comme résultant uniquement et directement de l’action soudaine et exclusive d’une cause extérieure fortuite, violente et indépendante de la volonté de l’assuré. Ne sont pas considérés comme des accidents, notamment, les accidents cardiaques, les accidents vasculaires, les accidents vasculaires cérébraux.

Adhérent : personne physique ou morale, ayant souscrit un prêt et qui paie les cotisations. L’assuré et l’adhérent peuvent être la même personne.

Affection : toute altération de l’état de santé quelle qu’en soit l’origine (accident/maladie).

Ajournement : refus d’assurance fixé pour une période donnée, avec réexamen possible de la demande d’assurance à l’issue de la période considérée.

Assuré : personne physique sur la tête de laquelle repose le risque couvert par l’assureur et qui paie les primes. Le terme assuré définit le ou les assuré(s).

Assureur : Suravenir.

Caution : personne physique qui s’engage à rembourser l’organisme prêteur en lieu et place de l’emprunteur lorsque ce dernier ne peut y parvenir.

Capital restant dû : c’est le montant de capital restant dû à l’organisme prêteur au titre du prêt contracté, au jour du sinistre.

Certificat d’adhésion : document contractuel confirmant l’adhésion au présent contrat et qui précise notamment la formule de garanties et l’option choisies, la personne assurée, le montant des cotisations et, le cas échéant, les éventuelles conditions particulières.

Consolidation : stabilisation durable de l’état de santé de l’assuré, cet état n’évoluant ni vers une amélioration ni vers une aggravation.

Convention Aeras (s’Assurer et Emprunter avec un Risque Aggravé de Santé) : dispositif destiné à faciliter l’accès à l’assurance des personnes présentant un risque aggravé de santé.

Demande d’adhésion : c’est le document qui est complété par l’emprunteur, le co-emprunteur ou la caution lors de l’adhésion à l’assurance. La demande d’adhésion précise les caractéristiques de l’assurance : le montant du prêt, le choix des garanties, les quotités...

Entreprise contractante : personne morale qui adhère au présent contrat et qui paie les primes en lieu et place de l’assuré.

Exclusions : ce sont les limites de la garantie. Les exclusions peuvent être :

› générales, lorsqu’elles sont attachées à une garantie,

› particulières, lorsqu’elles sont fonction de l’état de santé de l’assuré.

Franchise : c’est la période d’arrêt de travail ou d’activité pendant laquelle l’assuré ne pourra pas être indemnisé.

Maladie : toute altération de l’état de santé, constatée par une autorité médicale.

Nominal : c’est le montant de capital emprunté. Le nominal assuré est le nominal multiplié par la quotité assurée

Quotité : quote-part, exprimée en pourcentage et appliquée au montant du prêt, pour déterminer le montant assuré. À titre d’exemple, si l’assuré emprunte 20 000 € et choisit une quotité de 50 %, le montant assuré sera de 10 000 €. Pour chaque prêt, la quotité assurée ne peut dépasser 100 %. La quotité choisie pour les garanties ITT/IPP/IPT ne peut être supérieure à la quotité des garanties décès et PTIA.

Souscripteur : l’association SEREP.